お年玉とその行方

お年玉とは、新年を祝って目下の人(特に子ども)に贈る金品のことで、本来は年神様が宿るとされる鏡餅を分け与えた習慣が変化したものです。歳神様(年神様)から授かる「年の賜物(としだま)」として、豊作や健康を願う意味が込められており、江戸時代までは餅が主流でしたが、現代では手軽な現金が一般的になっています。

起源と由来

- 歳神様からの贈り物: お正月に各家庭にやってくる歳神様へのお供え物(鏡餅)を、年が明けてから家長が家族に分け与えたのが始まりです。

- 「としだま」の意味: 歳神様の「魂(たましい)」が宿った「玉」のような餅、または「年(とし)の賜物(たまもの)」を意味する「年玉(としだま)」が語源とされています。

- 餅から現金へ: 餅をつく習慣が減り、高度経済成長期以降、準備が容易な現金に変わっていきました。

現代のお年玉

- 贈る相手: 主に親戚や友人・知人の子ども(目下の人)に贈ります。

- 意味: 新年の祝福と、子どもの成長や健康を願う気持ちを伝えるものです。

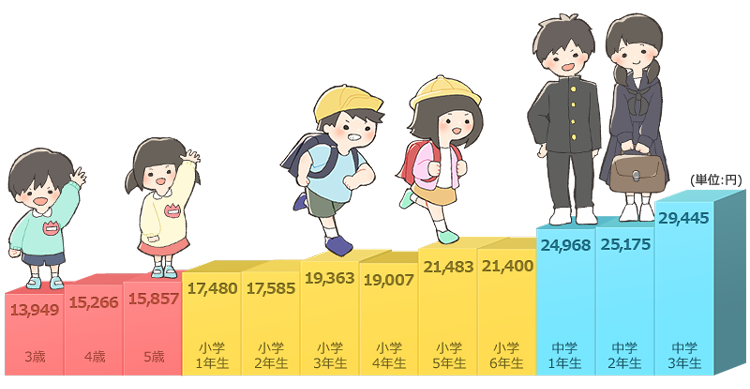

- マナー: 贈る相手の年齢(年齢が上がるにつれて金額も増える)、相場(未就学児は1,000円~2,000円、小学生は2,000円~5,000円が目安)などを考慮するのが一般的です。

お年賀との違い

- お年玉: 目下の人(子どもなど)に贈る。

- お年賀: 目上の人や日頃お世話になっている人に贈る(お年玉とは目的が異なります)。

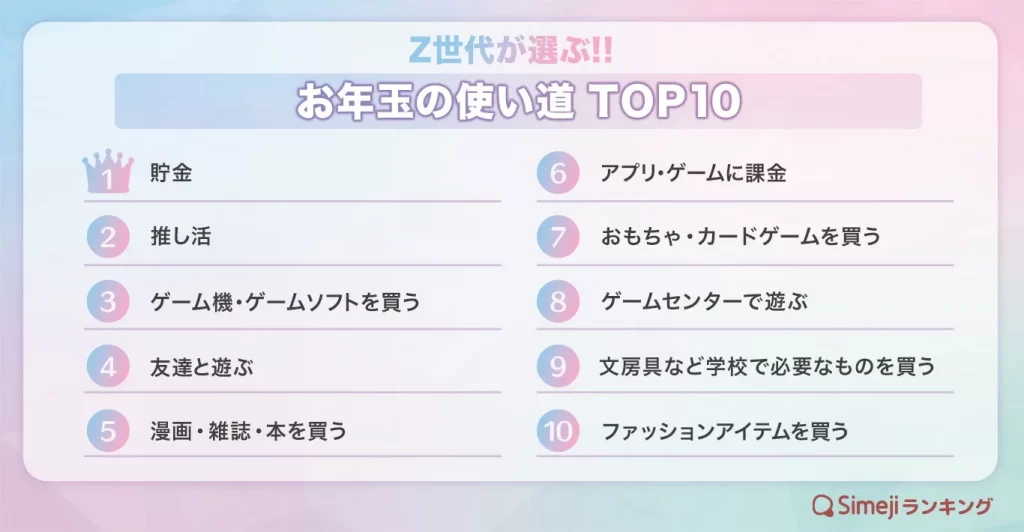

お年玉の使い道は貯金が断トツで1位ですが、そのほかおもちゃ・ゲーム・本などの購入、お菓子などの飲食代、友達と遊ぶ費用に使う子どもが多いです。最近では将来の目標(スマホやタブレット購入)のために計画的に貯める、投資を始める、映画鑑賞やテーマパークなどの体験に使うなど、多様化しており、親子でお金について考える良い機会になっています。

人気の使い道(ランキング上位)

- 貯金: 将来のための貯蓄や、大きな買い物(ゲーム機、パソコンなど)の資金にするなど、目的を持った貯金が増えています。

- おもちゃ・ゲーム: 普段買えない高額なゲーム機やソフト、人気のキャラクターグッズなど。

- お菓子・飲食代: 友達とのお菓子パーティーや外食など。

- 本・雑誌: 漫画や参考書、趣味の本など。

- 文房具・衣類

- : 特に女子に人気で、お年玉でまとめて買う傾向があります

- 。

- 最近のトレンド・その他

- 体験型消費: 映画館やテーマパークへ行く、習い事の体験レッスンを受けるなど、思い出作りにお金を使う。

- 投資: 親の影響で、株式投資など将来のために資産運用を始める子どももいます。

- 親との相談: 欲しいものを決めて予算を立て、買い物の練習をしたり、余った分を毎月のお小遣いにしたりする方法も。

お金について学ぶ機会として

お年玉は、子どもの金銭教育の絶好の機会と捉えられ、「使う・貯める・増やす」を学ばせたり、親子でお金の価値観を共有するきっかけにすることが重要です。単なる消費だけでなく、使い道を一緒に考えさせたり(例:おもちゃを買う、欲しいものと値段を調べる)、一部を貯金させたり、親が管理しつつ金融機関での口座開設を経験させたり、「学年×1000円」方式で相場を決めつつ計画的に使わせたりするなど、家庭の教育方針に合わせて活用する家庭が増えています。

お年玉を教育に活かすポイント

- 「使う」経験をさせる

- 子どもが本当に欲しいものを買い、「支払う」「お釣りをもらう」経験を通じてお金の価値を実感させます。

- 「もったいない」と否定せず、後悔する経験も学びになります。

- 「貯める」習慣を身につける

- 全額使わず一部を貯金させ、何のために貯めるのか(例:数ヶ月先の大きな買い物、進学費用)を一緒に考えます。

- 金融機関での口座開設を体験させ、お金を管理する感覚や契約の仕組みを教えるのも効果的です。

- 「増やす」に興味を持たせる(年齢に応じて)

- 貯蓄だけでなく、投資(NISAなど)に関心を持たせ、お金を増やす方法を学ばせる家庭もあります。

- 親子で話し合うきっかけにする

- お年玉を何に使うか、どう管理するかを親子で話し合い、家庭のお金(家計)の現状を共有する機会にもなります。

年齢別・使い方・管理の傾向

- 未就学児~低学年: 「使う」体験中心。少額(数百円〜数千円)で、お金の種類や支払いを体感させます。

- 高学年~中学生: 「貯める」意識を高めつつ、使い道を計画させます。相場は3,000円〜5,000円程度。

- 高校生~大学生: 進学費用やライフプランと絡め、貯蓄や運用(投資)を具体的に考える機会になります。

- 教育に「あえて渡さない」選択も

近年では、核家族化による金額の増加や、子どもがお金に無頓着になることを懸念し、あえてお年玉を渡さない家庭も増えています。これも一つの教育方針です。

お年玉は、単なる「お小遣い」ではなく、金融リテラシー(金融知識)を育むための貴重な「教材」として、親子のコミュニケーションを通じて活用することが期待されています。